உஷார்... உயிரைக் குடிக்கும் லோன் apps...

‘டிஜிட்டல் பொறி’... கடன் செயலிகளை அப்படித்தான் அழைக்கிறது இந்திய ரிசர்வ் வங்கி மற்றும் நிதி ஆலோசகர்கள் வட்டம். காரணம், முன்பெல்லாம் முகம் தெரிந்த நபர்களிடம் கந்து வட்டிக்குக் கடன் வாங்கினோம். வீட்டு வாசலில் கத்துவார்கள், மிரட்டுவார்கள். குறைந்தபட்சம் பெரிய ஆபத்து எனில் புகார் கொடுக்க தகுந்த ஆதாரங்களாவது இருந்தன. இதற்கு ஆறுதலாகத்தான் வங்கிகள் கடன் கொடுக்கத் துவங்கின.

இன்று அனைத்து ஆதாரங்களும் டிஜிட்டல் மயமானதும் ஓரளவு தனிநபர் விபரங்கள் அனைத்தும் முழுமையாக கிடைக்க வங்கிகள் நம்பிக் கடன் கொடுக்கத் தொடங்கின.

டிஜிட்டலில் லோன் சேவைகள் வழங்க ஏராளமான வழிகள் இருக்க ஏன் இந்த நேரடி சந்திப்புகள், ஏனைய ஆவணங்கள் பெறுதல்... என அதையும் எளிமையாக்கி டிஜிட்டலில் லோன் என்னும் வசதி வந்ததுதான் தாமதம்...

இன்று இந்திய மக்கள் தொகையில் 67% மக்கள் தனிநபர் கடன் (Personal Loan) பெற்றுக் கடனாளியாக இருக்கிறார்கள். அனைத்தும் உங்களை டிஜிட்டலாகப் பிடித்துவைத்திருக்கும் பொறி என்கிறது இந்திய ரிசர்வ் வங்கி. போலி லோன் செயலிகள் மூலம் தற்கொலை வரை சென்றவர்கள் ஏராளம். இதிலிருந்து எப்படி நம்மைக் காத்துக்கொள்வது, லோன் செயலிகள் குறித்த முழுமையான விபரங்கள் பகிர்கிறார் 20 வருடங்களாக நிதி உதவி சேவையில் அனுபவம் கொண்ட நிபுணர் எம்.சந்த்ரு.

‘‘இவையனைத்தும் 2010ம் ஆண்டுக்குப் பிறகுதான் தொடங்கியது. அதுவரை கடன்கள் அனைத்தும் பெரும் தொழிலதிபர்களுக்கும், பணக்காரர்களுக்கும் மட்டுமே கொடுக்கப்பட்டன. அவை அனைத்தும் திரும்பி வராமல் போனது, அத்துடன் அவற்றை வசூலிப்பதிலும் சிரமம் உண்டானது. இந்த நேரத்தில்தான் மத்திய அரசு அனைத்தையும் ஆதார் மையமாக்கியது. ஒவ்வொருவரின் தனிப்பட்ட தகவல்கள் அனைத்தும் ஒரே குடையின் கீழ் - ஆதாரில் - இணைக்கப்பட்டன.

இது வங்கியின் செயல்பாட்டை எளிமையாக்கவே ஏழை, நடுத்தர மக்களுக்கான தனி நபர் கடன்களையும் வங்கிகள் கொடுக்கத் துவங்கின. இவர்களிடம் இருந்து வசூலிப்பதும் வங்கிக்கு சுலபமாக இருக்கிறது. இந்த ஆதார் ப்ராசஸ் சாதகமாக இருப்பதை உணர்ந்த சில தனியார் ஃபைனான்ஸ் நிறுவனங்களும் இதற்குள் நுழைந்தன. இதற்காகவே appsஐ அறிமுகப்படுத்தின. இந்தக் கடன்களையும் கொடுப்பது வங்கிகள்தானே என்றே மக்கள் நினைக்கின்றன.

உண்மையில் லோன் செயலிகள் பலவற்றையும் இயக்குவது தனியார் ஏஜென்சிகள்தான். வங்கிகளும் appsஐ பயன்படுத்துகின்றன. ஆனால், அவற்றின் செயலிலேயே அல்லது அவர்களின் வங்கி ஏஜெண்ட்களே ஆவணங்கள் பெறுவது, வாங்குவது, சோதிப்பது, நேரில் சந்தித்து உண்மைகளை அறிவது என கடன் பெறப் போகும் நபர் சார்ந்த ஆவணங்கள் உட்பட சகலத்தையும் பெற்றுதான் கடன் கொடுப்பார்கள்.

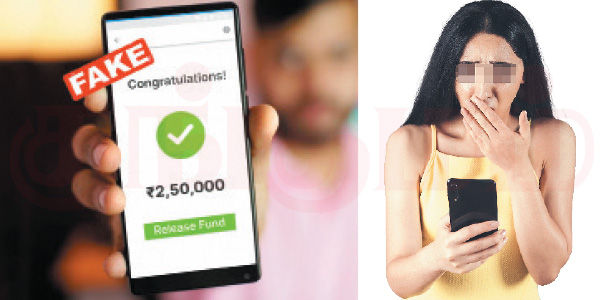

ஆனால், தனியார் ஏஜென்சிகளுக்கு அதிகபட்சம் உங்களின் வருமான விபரம், வங்கி ஸ்டேட்மெண்ட் மற்றும் ஆதார் இருந்தாலே போதும். உங்களால் எவ்வளவு தொகை கட்ட முடியும் என தகுதி ஆராய்ந்து அந்தத் தொகையை மட்டுமே கொடுப்பார்கள். இதனால் ரூ.5000 முதல் ரூ.5,00,000 வரையிலும் கூட இன்று லோன் செயலிகளில் கடன் பெறும் முறை வந்துவிட்டது. இதில் என்ன ஆபத்து என யோசிக்கலாம். இதைப் பயன்படுத்தி போலி செயலிகளுடன் உள்ளே வந்தனர் நவீன டிஜிட்டல் திருடர்கள்.

இவர்கள் திருடர்கள் மட்டுமல்ல... பல குடும்பங்களில் உயிரையே குடிக்கும் அளவுக்கு எந்த மனிதாபிமானமும் இல்லாதவர்கள். யார் இவர்கள் என்னும் கேள்வி எழலாம். ஒரு காலத்தில் ‘கார்ட் மேலே இருக்கும் 13 நம்பர் சொல்லுங்கோ சார்...’ என நமக்கு போன் செய்து, OTP மூலம் நம் வங்கிக் கணக்கில் இருந்த பணத்தை சூறையாடிய அதே நபர்கள்தான். பெரும்பாலும் வட இந்தியாவின் குக் கிராமப் புறங்களில் மிக அற்புதமான டிஜிட்டல் செட்டப்களில் உட்கார்ந்து கொண்டு விளையாடும் 30 வயதுக்கும் கீழ் உள்ள இளைஞர்கள்தான் இவர்கள்.

கோடிக்கணக்கில் கூட சூறையாடும் இவர்கள், காவல் துறையில் இருக்கும் இணைய நிபுணர்களுக்கே ஆட்டம் காட்டுவார்கள்...’’ என்ற சந்த்ரு, போலி செயலி மூலன் கடன் கொடுப்பதால் அவர்கள் அடையும் லாபத்தை பட்டியலிட்டார். ‘‘கடந்த இரண்டு மாதங்களில் மட்டும் சுமார் 2500 போலி செயலிகளை பிளே ஸ்டோரிலிருந்து கூகுள் நீக்கியிருக்கிறது. அதில் 130க்கும் மேலானவை போலி லோன் செயலிகள்.

முதல் காரணம் இவர்களின் வட்டி நினைத்துக் கூட பார்க்க முடியாத அளவுக்கு அதிகமாக இருக்கும். பல அதிகாரபூர்வ செயலிகளே 25% வரை கூட வட்டி பிடிக்கின்றன. ஆனால், மாதம் தோறும் தவணை முறையில் கட்டுவதால் மக்கள் அதைப் பெரிதாக நினைப்பதில்லை. இந்தத் திருடர்கள் பெரும்பாலும் பொறி வைப்பது லட்சத்தில் கடன் வாங்கும் மேல்தட்டு நடுத்தர வர்க்கத்தினர் அல்ல. மாதம் ரூ.20000, ரூ.25,000 மற்றும் அதற்கும் கீழ் சம்பளம் வாங்கும் நடுத்தர அல்லது ஏழை மக்களைத் தான்.

இவர்களிடம்தான் மிரட்டி பணம் பெற முடியும். குறிப்பாக பெண்கள், வீட்டுத் தலைவிகள்தான் இவர்களின் டார்கெட். அதிலும் கடனை அள்ளிக் கொடுப்பதில்லை, ரூ 5000, ரூ.10,000 என கடன் கொடுத்து அவர்களை வலையில் சிக்க வைப்பார்கள். தொடர்ந்து அதன்மூலம் பிரச்னை கொடுப்பார்கள்...’’ என்னும் சந்த்ரு ஓரிரு உதாரணங்களையும் சொன்னார். ‘‘ஒரு குடும்பத் தலைவி. மாதம் ரூ.20,000 சம்பாதிப்பவர். தன் சொந்தத் தேவைக்கு கடன் செயலியில் ரூ.5000 பெற்றிருக்கிறார். சரியாக அவரும் கட்டியிருக்கிறார். ஆனால், கட்டி முடித்த பின்னரும் கூட அவருடை கடன் அடைபடாமல் இருக்கவே அப்படியே விட்டுவிட்டார்.

இந்தப் புள்ளியில் இருந்து திருடர்களின் ஆட்டம் தொடங்கியது. ‘எப்போது கட்டுவீர்கள்’ என தினம் அழைப்பு அவருக்கு மட்டுமல்ல... அவரது வீட்டாருக்கும் செல்லத் துவங்கியது. மெல்ல அவை மிரட்டல்களாக மாறின. தொடர்ந்து ‘உன் புகைப்படங்கள் எங்களிடம் உள்ளன. அத்தனையும் எடிட் செய்து இணையத்தில் பதிவிட்டு விடுவோம். எங்களுக்கு நீ இவ்வளவு கொடுக்க வேண்டியுள்ளது...’ என ரூ.5000 தொகைக்கு ரூ.30000 வரையிலும் சுரண்டியிருக்கிறார்கள்.

புகார் தெரிவித்தாலும் இத்திருடர்களை பிடிப்பது கடினம். ஏனெனில் அனைத்தும் டிஜிட்டல் கால்கள். இன்னொரு சம்பவம். ஓர் ஆசையில் ஒருவர் செயலியை வெறுமனே டவுன்லோடு செய்து விபரங்களை கொடுத்து அக்கவுண்ட் உருவாக்கியிருக்கிறார். அவ்வளவுதான். பல கட்டங்களாக சிறு தொகை வந்திருக்கிறது. சின்ன தொகைதானே என இவரும் தொடர்ந்து பயன்படுத்திவிட்டு அந்த செயலியிலேயே கடனை திருப்பிச் செலுத்தவும் துவங்கியிருக்கிறார்.

ஆனால், தொகை குறைந்தபாடில்லை. வட்டி அதிகரித்துக்கொண்டே சென்றிருக்கிறது. ஒரு கட்டத்தில் சண்டையிட்டு கடனைக் கொடுக்க, தொடர்ந்து இன்னொரு புது கடன் தொகை இவர் பெயரிலேயே எடுக்கப்பட்டிருக்கிறது! ஆனால், பணம் வரவில்லை. மாறாக, கடனைக் கட்டச் சொல்லி மட்டும் அழைப்புகள் வந்த வண்ணம் இருந்தன.தொடர்ந்து அழைப்புகள் மிரட்டல்களாக மாறின. புத்திசாலித்தனமாக யோசித்த அந்த நபர் ஒரு மாத காலத்துக்கு தெரியாத எண்களில் இருந்து வந்த அழைப்புகளை எல்லாம் எடுக்கவில்லை, மேலும் மெஸ்ஸேஜ்களுக்கும் பதில் கொடுக்கவில்லை.

அத்துடன் மீடியா, புகைப்படங்கள், வீடியோக்கள், போன் நம்பர்கள் என அனைத்திற்குமான அனுமதியை கட் செய்துவிட்டார். இப்படி பலநூறு சம்பவங்கள் உள்ளன. இதே பிரச்னையில் தற்கொலை செய்துகொண்ட சம்பவங்கள் கூட உள்ளன. எனவே கடன் செயலிகளில் பணம் பெறும்போது பாதுகாப்பாக இருப்பது அவசியம். இணையத்தைப் பொருத்தவரை பிரச்னைக்குத் தீர்வுகளும் அங்கேயே இருக்கும். செயலிகள் மூலம் கடன் பெற நினைப்போர் முதலில் அங்கீகரிக்கப்பட்ட செயலிகள்தானா என ஆராய வேண்டும். இதற்கு நிறைய வசதிகள் உள்ளன. கூகுள் பிளே ஸ்டோரில் டைப் செய்தவுடன் முதலில் வரும் 5 செயலிகள்தான் அதிகம் பயனாளர்களால் பயன்படுத்தப்படும் செயலிகள் என அர்த்தம்.

அதே போலதான் லோன் செயலிகளும். ஸ்டார் ரேட்டிங்கில் எத்தனை ஸ்டார்கள் கொடுக்கப்பட்டுள்ளன என ஆராயவும். 3.5 ஸ்டார்களுக்குக் கீழே சென்றாலே அந்தச் செயலிகளை தவிர்க்கவும். போலவே ஏற்கனவே பயன்படுத்திய பயனாளர்கள் கொடுத்த ‘Feedback’ (கருத்துகள்), ‘Review’ (விமர்சனங்கள்) இவற்றை கவனமாக படிக்கவும். செயலியின் பிரச்னைகளாக எதை எல்லாம் பயனாளர்கள் குறிப்பிட்டுள்ளார்கள் என்பதை ஆராய்ந்து முடிவு செய்யவும்.

மொபைல் விளையாட்டுகளுக்கு இடையே அல்லது வீடியோக்களுக்கு இடையே கொடுக்கப்படும் செயலிகளை நேரடியாக அதன் விளம்பரப் பக்கத்திலேயே டவுன்லோட் செய்வதை நிச்சயம் தவிர்க்கவும். ஏனெனில் இவைகளுடன் மால்வேர், வைரஸ்கள், நம் அந்தரங்க விபரங்களைத் திருடும் மறைமுக லிங்குகள் இருக்கும். கூடுமானவரை எந்த செயலியானாலும் உங்கள் Media, Contact உள்ளிட்டவைகளுக்கான அனுமதிகளைக் கொடுக்காதீர்கள். குறிப்பாக புகைப்படங்கள், வீடியோக்கள் உள்ளிட்ட Media அனுமதியை 100% கொடுக்காதீர்கள்...’’ அழுத்தமாகச் சொல்கிறார் சந்த்ரு.

ஷாலினி நியூட்டன்

|